炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:财事汇

近日,保健品行业龙头企业汤臣倍健(300146.SZ)再次交出一份令人失望的成绩单。2025年一季度,公司实现净利润4.55亿元,同比下降37.44%;营业收入17.92亿元,同比下滑32.29%。

这已是公司连续第五个季度营收下滑,且降幅呈现扩大趋势。作为曾经的市场宠儿,汤臣倍健如今正面临上市以来最严峻的挑战。

来源:汤臣倍健2025年一季报

来源:通联数据

2024年净利润暴跌62.62%

主力产品营收暴跌超30%

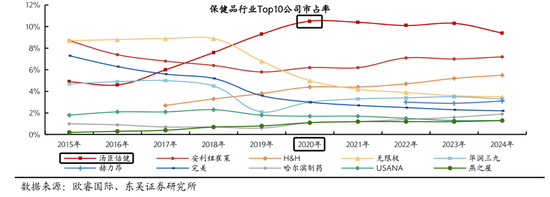

汤臣倍健创立于1995年,2010年12月15日在深圳交易所创业板挂牌上市,并迅速成长为中国膳食营养补充剂领导品牌和标杆企业。2018 年,汤臣倍健收购澳大利亚益生菌品牌 Life-Space,同年 5 月,收购拜耳旗下具有80多年历史的儿童营养补充剂品牌 Pentavite。欧睿国际数据显示,2020年汤臣倍健以10.3%的市场份额位居中国维生素与膳食补充剂行业第一位,近年来虽然市占率有所下滑,但依旧是国内保健品行业的龙头公司。

回顾过去,汤臣倍健以其稳健的增长态势和广泛的市场布局,在2023年营收94.07亿元,净利润高达17.46亿元,百亿大关近在咫尺。可惜,好景不长,2024年全年营收仅68.38亿元,同比下降27.30%,净利润更是暴跌62.62%至6.53亿元,时至今日,公司业绩依旧没有起色。

来源:通联数据

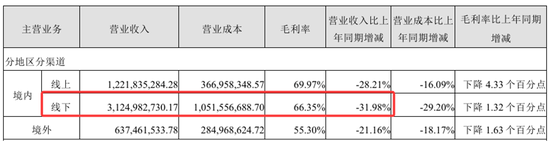

具体来看,全渠道溃败成为业绩下滑的直接推手。2025年一季度,汤臣倍健线下渠道收入9.88亿元,同比暴跌42.62%;线上渠道收入7.66亿元,同比下降15.78%。这种线上线下同步萎缩的局面,反映出公司渠道策略的失灵。

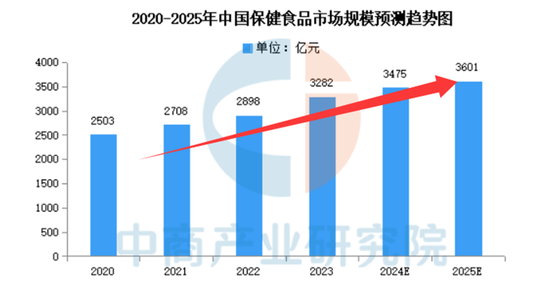

与此形成强烈对比的是行业的持续增量发展。中商产业研究院发布的《2025年到2030年中国保健食品行业调查及发展前景分析报告》显示,2023年中国保健食品市场的规模约为3282亿元,同比增长8.29%。中商产业研究院分析师预测,2024年保健食品销售额将进一步增长至3475亿元,2025年将超过3600亿元。行业整体增长与汤臣倍健业绩下滑形成的鲜明反差,凸显其市场份额流失的严重性。

来源:弗若斯特沙利文、中商产业研究院整理

而产品矩阵全面疲软是公司业绩恶化的另一重要因素。2025年一季度,公司三大主力品牌“汤臣倍健”、“健力多和“lifespace”国内产品收入分别下滑36.37%、46.15%和36.19%。唯一亮点是境外LSG业务,收入同比增长5.94%(按澳元口径增长10.14%),但2.44亿元的规模对整体业绩支撑有限。

来源:汤臣倍健2025年一季报

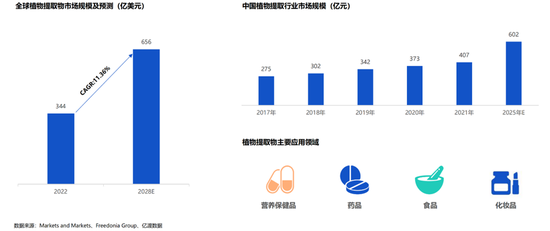

而且,公司产品老化问题尤为突出——主品牌“汤臣倍健”的核心产品如蛋白粉、维生素等传统补充剂,在功能性产品大行其道的市场中日益失去竞争力。要知道,随着消费者追求天然、绿色、健康与安全的意识日益增强,绿色、天然的产品越来越受到人们的青睐,植物提取行业作为大健康产业下的细分产业,可广泛添加于营养保健品等多个方面,行业正进入快速发展时期。根据MarketsandMarkets 2022年研究报告预测,全球植物提取物市场有望于2028年达到656亿美元的市场规模,到2025年中国植物提取物行业市场规模预计达到602亿元。

渠道崩塌,经销商一年流失200家

进一步对公司渠道力进行分析可知,当前,汤臣倍健正经历着保健品行业渠道结构剧变带来的阵痛。公司起家于药店渠道,药店渠道专业性强,可以起到品牌推广和背书的作用,在2014年以前销售份额一直在30%以上。

2020年8月,国家医保局发布《基本医疗保险用药管理暂行办法》,9月1日起施行,规定个人医保账户不得用于养生保健消费。而这也在一定程度上影响保健品在药店渠道的销售。到了2024年各地医保政策调整,严控医保卡购买保健品,这对汤臣倍健来说是一记“重创”。医保政策的变化,直接导致消费者购买保健品的支付成本增加,购买力下降。2024年全国药店膳食营养补充剂(VDS)销售额骤降20%,汤臣倍健线下营收同比蒸发31.98% ,938家经销商锐减至738家 ,渠道崩塌严重影响了公司业绩。

来源:汤臣倍健2024年年报

来源:汤臣倍健2024年年报

与此同时,电商渠道的崛起正在重塑保健品行业格局。随着消费者教育不断深化,对于保健食品的认知提升、对于渠道专业性要求趋弱,居民在购买行为中更关注点转向产品价格。电商平台的产品在可得性、性价比方面具备优势,因此我国保健食品销售向线上转型已成大势。

数据显示,2010年到2024年线上电商零售额占比由3.1%提升至58%,同期传统渠道药店/直销 /超市(包括超大型自助超市)零售额占比分别为-28.3%/-22.5%/-3.2%,线上电商已超越传统药房、直销成为我国保健食品销售的主要渠道。

来源:欧睿国际、东吴证券研究所

尽管汤臣倍健早在2021年就启动线上线下一体化变革,但成效不彰。2024年线上渠道收入12.22亿元,同比下降28.21%;2025年一季度线上收入继续下滑15.78%。根据魔镜洞察数据可知,2024年得益于保健食品市场持续向好,不同排名段的品牌充满活力,均保持销售额同比增长,另外,排名50之外的品牌呈现更加强劲的增长态势,销售额增长超20%,市场份额扩大2.8%,头部品牌依旧保持着领先优势,仅汤臣倍健出现销售额下滑,其市场份额略有下降。

销售费用超30亿元,商誉超10亿元

公司的“重营销、轻研发”的模式也一直为人诟病。2024年汤臣倍健研发费用1.49亿元,同比减少17.12%,研发费用率仅2.18%,研发人员数量更是从2023年的301人减少至206人,减少31.56%,占比从8.04%下降至6.97%。同期销售费用30.31亿元,是研发投入的20倍,销售费用率高达44.33%。这种“重营销、轻研发”的模式在行业变革期显得尤为脆弱。尤其是当消费者越来越关注产品实际功效而非品牌营销时,研发短板将成为制约发展的天花板。

来源:汤臣倍健2024年年报

国际并购整合不力也加剧了公司的产品困境。2018年汤臣倍健以35.6亿元收购澳洲益生菌品牌Life-Space Group(LSG),希望借此切入益生菌赛道。然而,受《电商法》实施影响,LSG在澳洲市场业绩未达预期,2019年计提商誉减值10.09亿元,导致汤臣倍健上市以来首次亏损。

来源:汤臣倍健2019年年报问询函

尽管2025年一季度,LSG境外收入增长5.94%,但国内lifespace品牌收入下降36.19%,反映出并购协同效应有限。更关键的是,益生菌市场已涌现出万益蓝等强势本土品牌,后者凭借“小蓝瓶”单品和创新营销,截至2024年4月已服务超700万消费者,获“中国益生菌销售额第一”认证,进一步挤压了汤臣倍健的生存空间。

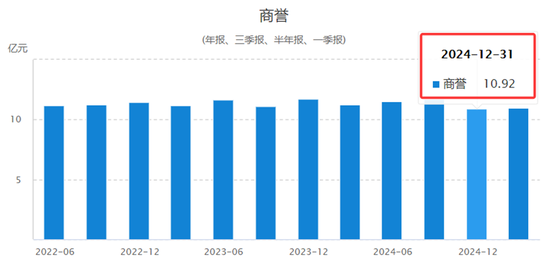

截至2024年12月31日,汤臣倍健的商誉原值为20.23亿元,商誉减值准备9.31亿元,商誉账面净值为10.92亿元。目前,汤臣倍健的海外业务虽然保持增长,但规模仍然有限,难以支撑巨额并购成本。如果全球经济下行压力加大,或跨境电商竞争加剧,Life-Space等海外资产可能再次面临减值风险,进而冲击公司整体利润表现。

来源:通联数据

面对当前的困境,汤臣倍健提出2025年“以攻为首”策略,试图通过创新来实现业绩反转。然而,未来仍然充满挑战。面对重重困境,汤臣倍健的转型迫在眉睫。短期来看,公司或需在产品力、渠道效率、研发投入等方面作出实质性改变,以应对市场挑战。但无论采取何种策略,汤臣倍健都需要正视当前面临的风险点,积极调整战略,提升自身核心竞争力,才有可能在激烈的市场竞争中实现业绩的逆转,重回增长轨道。(《理财周刊-财事汇》出品)

9月报:短期油价或偏震荡,等待新的消息指引")

还木有评论哦,快来抢沙发吧~