1、供应:6-7月PVC新增产能计划较多,目前来看,青岛海湾、天津渤化等几套装置合计产能在170万吨/年,高供应状态将延续。

2、需求:国内方面纵观整个一季度,春节期间下游开工降至低位,基本符合市场预期,但春节后恢复高度有限,内需支撑相对有限。二季度来看,4-5月份仍处于旺季,下游开工回升,随着房地产施工逐渐进入淡季,管材和型材开工率在6月逐步下降。下半年预计整体表现仍较为稳定,重点关注“金九银十”对PVC需求的带动情况。出口方面,一季度前半段受BIS认证延期,以及关税政策真空期的影响,市场有部分抢出口行为,出口量同比大幅增加,出口迎来放量。二季度临近印度BIS认证时间,虽然出口环比表现趋稳,但较去年仍有较大增幅,随着6月底认证的再次延期,预计下半年出口表现依旧较好。

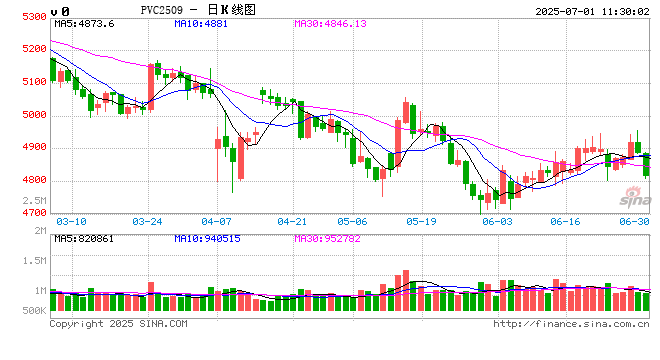

3、库存:上半年供应增幅不大,内需以稳为主,外需表现较好,PVC库存较去年同期有所下降,走势上季节性较为明显,一季度累库,二季度去库。下半年供给压力有所增加,但预计外需仍能保持高位,同时“金九银十”旺季的带动之下,内需环比也将有所增长,因此PVC库存延续下降的状态。

4、策略:下半年PVC有新增装置的投产计划,产能预计在170万吨/年,供应端压力增加。需求端来看,内需关注“金九银十”旺季,但同比增长有限,外需受印度BIS延后的影响,下半年预计仍有不错的表现,但也需要警惕中美贸易战的反复。整体来看,PVC将延续缓慢去库的趋势,基本面驱动不明显,但从估值上来看,基差和月差结构的已经逐渐缩小,套利和套保空间在收窄,因此在盘面未提供明显空间之前,不建议继续做空。

5、风险提示:原材料价格大幅波动

版权声明:除非特别标注,否则均为本站原创文章,转载时请以链接形式注明文章出处。

还木有评论哦,快来抢沙发吧~