来源:智谷商业评论

这届上海电影节,最失意的不是陈可辛。

尽管《酱园弄·悬案》创下了陈导生涯的低分记录,但相较另一家企业,陈导的处境要好得多。

光明乳业,这家上海本地乳企,第一次作为上海国际电影节的合作方出现,但不是因为发达了,更像是实在没辙了。

这也体现在光明的反常上。一向不太热衷营销的光明,前不久大张旗鼓办了场发布会,官宣吴磊作为新代言人。

很显然,光明正在努力自救。因为不夸张地说,光明已经到了最危险的时刻:

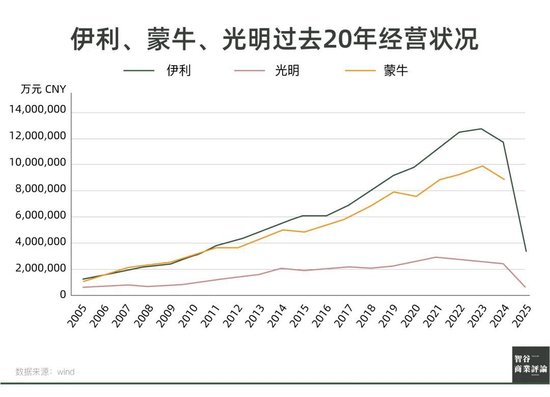

2002年光明上市,以50亿元营收位列行业第一,超过当时伊利与蒙牛的总和。2024年,伊利、蒙牛营收分别是光明的4.77倍和3.65倍,而光明的市值仅为伊利的6.5%;

尽管2024年光明归母净利润超额完成,但更多是因为闵行区政府土地收储带来的补偿收益,与经营关系不大。如今,光明已经连续多年没有完成年度业绩目标,今年也没有经营好转的迹象。

早在2018年,一篇名为《救救光明》的文章曾刷遍互联网,彼时光明的回应,是“相信光明的力量”。

7年之后,基本面没有本质改善反而趋于恶化的光明,还值得相信吗?

表面上看,光明最大的问题,在于选错了战略路线。

2003年前后,常温奶迎来高速发展期,光明却仍选择坚持低温奶策略,彼时的董事长王佳芬认为“迎合常温奶的战争只会死得更快”。

低温奶似乎更“新鲜”,这和它的制作工艺有关。其本质上是利用巴氏消毒法,以72-75℃的温度将牛奶加热15~30秒,然后立刻冷却到4~5℃。这种方法看上去比较“温和”,似乎更能保留牛奶的醇厚口感和营养成分,但代价是极短的保质期和苛刻的保鲜条件。

而由于中国的奶源主要分布在东北、西北、华北草原带和胶东半岛,集中了全国7成以上的奶牛和6成以上的原料奶,但消费市场又大多集中在南方。

由南向北运荔枝直到今天都要付出比普通运输更高的成本,由北向南运鲜牛奶又何尝不是?

为此,光明甚至还成立了自己的物流公司。

这导致产品成本飙升,体现为相对更高的价格。尽管江浙沪地区依靠更高购买力和“从小喝到大”的情怀,对价格相对不敏感,但当光明想要扩张至全国,价格上的劣势就成了阻碍。

加之“娇贵”的低温奶在渠道扩张时需要比常温奶考虑更多,当伊利在下沉市场攻城略地,蒙牛在四处布局建厂之际,光明又慢人一步。

诸多缺点之外,坚守低温奶有优点吗?

似乎是有的。毕竟常温奶是在125-138℃的环境下,在很短的时间内(2-4秒)灭菌,因为温度较高,故常被认为营养物质在灭菌过程中也会受到破坏。

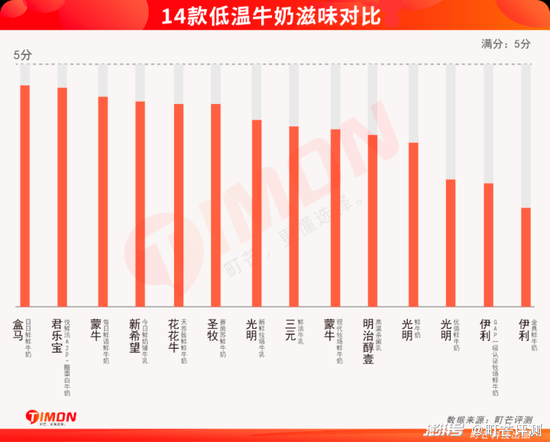

但事实上,第三方食品研究机构町芒研究院曾于2022年,就市面上的14款主要低温奶和33款常温奶做过一次对比评测,结果是低温奶和常温奶在蛋白质和钙含量上的差异不大。

仅在非脂乳固体含量上,低温奶要略高于常温奶。

非脂乳固体是一类营养物质的总称,包括矿物质、维生素、乳糖等,低温奶和常温奶在具体成分上的差异,体现在维生素和乳糖上。所以,两者在营养成分上的差异不说没有,但基本相差不大。

看起来花更多钱买更贵的低温奶,似乎有些不划算。但理论上,低温奶因为乳糖含量更高,一般来说口感更佳,为“更好喝”买单,也无可厚非。

问题是,光明的低温奶真的好喝吗?

根据町芒研究院的评测,口感最好的光明新鲜牧场牛乳只排在第七,主打高端场景的优倍鲜牛奶更是被排在了倒数第三,喝上去有股“烧焦的塑料味”。

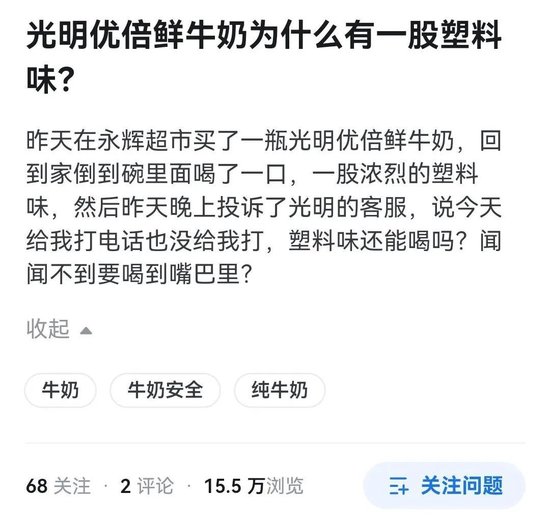

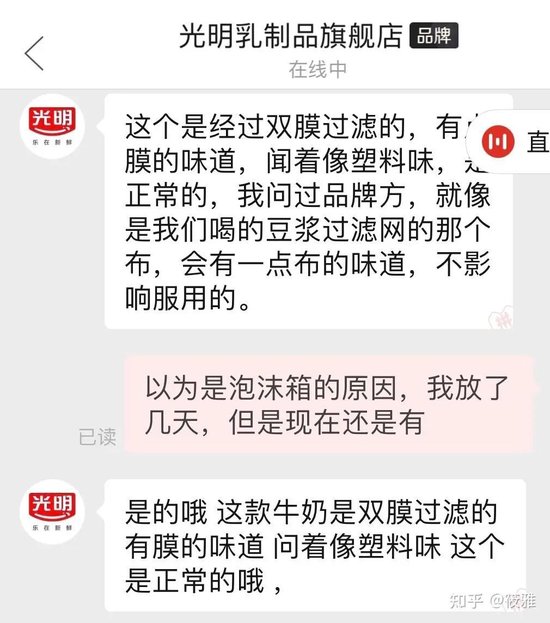

有此感受的不在少数,吐槽光明塑料味的在抖音上比比皆是,在知乎上甚至还专门有个问题探讨。

不否认光明在上海本地可能“更好喝”,但事实上,直到今天光明都没有彻底解决品控和渠道管理的问题。在便利店买到结块、变质的光明牛奶的例子并不少见。

王佳芬当年的决策是综合因素影响的结果,低温奶本身也是光明的长项,不能简单认为是错的。

关键在于后续的执行——如何打造更高效的渠道管理体系、如何做好品控、如何强化低温奶区别于常温奶的品牌认知?

我认为,更深层次的问题,其实是光明没有把握这个行业的底层逻辑。

对一个高度同质化的行业而言,产品、价格、品牌都可以是次要的,真正核心的竞争力,是

概念。

“不是所有牛奶都叫特仑苏”主打高端化的概念,它让蒙牛打造了一个在2021年就超过300亿的高端产品线。

“舒化好吸收”更是概念,在拯救无数“乳糖不耐”人士的同时,也为伊利带来了每天超过200万的固定消费群体。

不管这个概念是客观存在还是人为打造,其本质上为的是占据消费者心智。特劳特在《定位》一书中强调,仅仅“满足需求”无法赢得用户,进入用户心智才能赢得用户选择。

类似的机会曾也摆在了光明面前。

2008年,光明将产自希腊边境一个名为“莫姆奇洛夫齐”的小山村里的益生菌带回中国,这个小山村因为长寿而闻名。一年后,光明莫斯利安酸奶上市,开创了国内常温酸奶的先河。2014年,莫斯利安迎来自己的巅峰,全年销售额达到60亿,将光明乳业带入业绩腾飞期。

6年60亿,就在市场都以为莫斯利安将成为下一个爆品之际,它的故事却戛然而止。常温酸奶赛道的王者,也在数年后换成了6年200亿的伊利安慕希。

光明做错了什么?

一是在创新上过于迟滞。常温酸奶尽管具有开创性,但对乳业巨头来说门槛并不高,因而不断迭代口味,让消费者保持新鲜感是延长产品生命周期的核心。安慕希2014年上市,2015年就推出了蓝莓口味等新产品,而莫斯利安时隔7年才推出“2果3蔬”口味新品在上海小范围推广。

二是在推广上过于“腼腆”。当安慕希请来Angelababy,纯甄找来邓超,君乐宝拉来黄晓明的时候,光明却没什么动静。

这不是因为莫斯利安的故事不性感,希腊进口、长寿秘诀都能成为撩拨消费者心智的要素,但营销上的矜持,并未给莫斯利安锻造足够的品牌知名度,反倒是安慕希后来居上,与“广受年轻人欢迎的时尚潮牌”这一概念牢牢绑定。

莫斯利安的例子足够遗憾,但光明错过的好牌,不止这一张。

2013年,A2公司在新西兰上市,这家主打纯净A2酪蛋白的乳企,旗下配方奶粉由另一家新西兰上市公司新莱特代工生产。而早在2010年,新莱特51%的股权就被光明收购。

光明以此推出了培儿贝瑞,定位是(超)高端婴幼儿奶粉第一品牌,但在2024年的婴幼儿奶粉市场,伊利以24.2%的市占率稳居行业第一,蒙牛以21.3%紧随其后,光明仅有3.2%。

尽管这背后有2023年A2公司收回新莱特中国市场独家供应权的影响,但在持有这块资产的十多年里,光明似乎并未想过怎么好好发挥它的价值。

实际上,A2 β酪蛋白的故事更加性感,它被广泛认为能减轻儿童牛奶不耐引起的胃肠道症状,并可改善其认知表现。A2公司在乳业深度内卷,一片萧条的2024年收获中国地区的双位数增长,就是最好的证明。

一路走来,光明经历了不少遗憾,但它似乎并未从遗憾中吸取教训。直到现在,对“差异”和“概念”的不敏感,让光明还在大概率是错误的路线上狂奔。

如果你有喝牛奶的习惯,你会发现当年特仑苏引以为傲的3.8g乳蛋白只能算是入门,不上“4字头”都不好意思说自己是高端产品,更极致的光明优倍5.0已经干到“5字头”,往“6字头”发力了。

这是一场有关乳蛋白的“军备竞赛”,它从侧面反映出的是行业已经“卷无可卷”。即便更高的乳蛋白浓度,可能要以牺牲口感为代价。

更何况,乳蛋白并非越多越好。

牛奶的PDCAAS(蛋白质消化率校正氨基酸评分,一种基于人类氨基酸需求及其消化能力评估蛋白质质量的方法,得分为1者即表明该蛋白质为优质蛋白质。)接近满分,不是因为它的蛋白质含量比牛肉更高,是因为它的氨基酸配比更适合人类的消化吸收能力。

一味追求高浓度蛋白质,反而容易导致肠道功能紊乱,内脏负担增加以及长期蛋白质过剩导致的肥胖。

相较乳蛋白的“数量”,追求质量和更创新的品类表达,是近些年风靡海外市场的潮流。

比如明治ZAVAS 0脂双蛋白乳饮,瞄准女性群体,12.5g牛奶和大豆蛋白含量有助于纤体塑形;

比如诺维信在2021年推出的蛋白酶产品,能去除高蛋白产品中的苦味,提高高蛋白牛奶的适口性;

比如英国品牌FUEL10K的一款低脂早餐奶,配方中添加了大米淀粉,改善低脂导致的稀薄口感。

坚持做新鲜牛奶,不擅长营销造势,和鸿星尔克、蜂花一样,光明常给人一种“只会干活,不会说话”的老实国企形象。

这种形象很容易引起同情,尤其是对不少从小喝到大的上海人而言。2018年,光明经历“至暗时刻”之际,一篇名为《救救光明》的文章就曾在网上疯传。

但情怀归情怀,更值得思考的问题,是:

光明乳业有市政府的支持,位于全国最富庶的地区,有深厚的市场基础,要钱有钱,要市场有市场,要高起点有高起点,满手王炸,怎么就“沦落至此”?

有人评价,这家已有50多年历史的老牌乳品企业,本身带有上海企业的“贵族气质”,他们的市场策略通常精致而矜持,不像后发的“草根企业”,总能演绎呼啸而来红旗漫卷的“大手笔”。

但结果主义地看,企业在市场转向时玩矜持,丝毫不显得高贵,更像是经营层面的严重失职。

2006年,王佳芬退居二线,“把最艰苦的任务交给年轻人去完成”。但光明预想中“大举进攻”的场景并未出现,2007年之后,光明与伊利、蒙牛间的差距被骤然拉开,王佳芬的继任者们,似乎没法把光明带上增长的快车道。

原因或许与他们的背景有关,长久以来,光明的董事长都由市委委派,“空降”而来,他们有做水产的,做糖酒的,从政的,就是没有做牛奶的。

董事长“不专业”,变动还比较频繁,唯一一个干过乳业,内部提拔的张崇建,干了3年就走了。

相较之下,光明的总经理要“专业”许多,问题是光明似乎又留不住他们。

2008年,郭本恒从王佳芬手中接过大旗,出任光明总经理。这个内部评价为“制订战略时很有远见,非常务实,能力强”的食品学博士,在光明摸爬滚打15年,任期内最大的动作,就是推出了莫斯利安。

但这位功臣获得的待遇却有些寒酸:根据光明2014年财报,郭年薪为138.8万,甚至低于几位副总。同年,蒙牛总裁孙伊萍年薪982.6万元,伊利董事长兼总裁潘刚550.5万元,这还不包括股权。

不够市场化的薪酬体系,可能是造成郭本恒唏嘘结局的原因。2015年,郭因涉嫌严重腐败,被上海纪委调查。不久后朱航明继任,此人之前并无乳业经验。

总有人说,上海国资与其他地方国资不同,他们在经营上更加精细,更有“追求”。

但不管是锦江集团还是光明乳业,它们似乎陷入了同一种困境的剧情里:出身显赫,开局顺风,市场变化,经营下滑,一蹶不振。

你不能简单将之归因于经营能力的欠缺,它反映的是一些更复杂的问题——如何平衡国有资产保值增值的需求与个人经营的风险?经营自由度能被“赋予”至何种程度?创新与稳健如何选择?谁来选择?

它们是光明的问题,也不止是光明的问题。

还木有评论哦,快来抢沙发吧~