炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:信达证券研究开发中心 作者:李畅,樊继拓

信达证券樊继拓认为,在牛市加速期反而下跌或者涨幅最弱的板块,后续可能有两种结局:如果是本轮牛市主线,那么在主升浪阶段性下跌或者涨幅最弱主要是资金和市场风格的影响,通常不会改变牛市后期继续走强。如果不是本轮牛市主线,那么牛市主升浪阶段伴随着市场风格变化大概率波动会很大,牛市后期持续走弱的可能较高。

核心结论

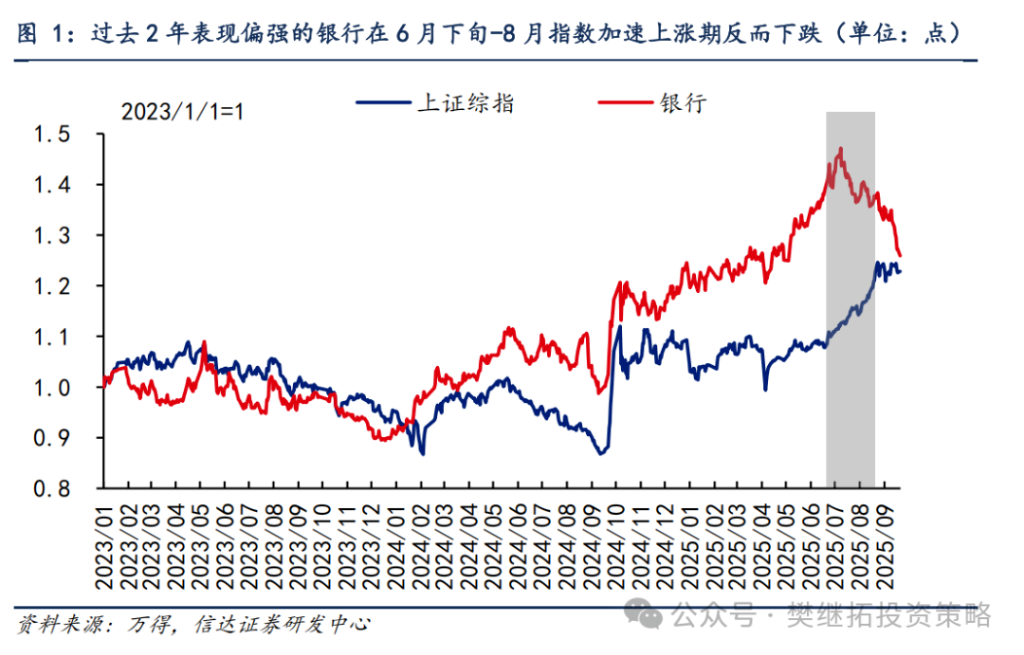

6月下旬-8月主要指数呈现出加速上涨的趋势,但银行板块反而下跌。从6月23日至8月25日,上证指数涨幅达到15.6%,创业板指涨幅达到37%。但过去2年表现始终偏强的银行在过去1个季度指数加速上涨阶段反而表现最弱,绝对收益下跌0.39%,跑输上证指数约16个百分点,在所有一级行业中排名最后。我们认为出现这种情况的主要原因在于,银行板块的防御、红利属性与指数加速上涨期小盘成长风格不匹配。

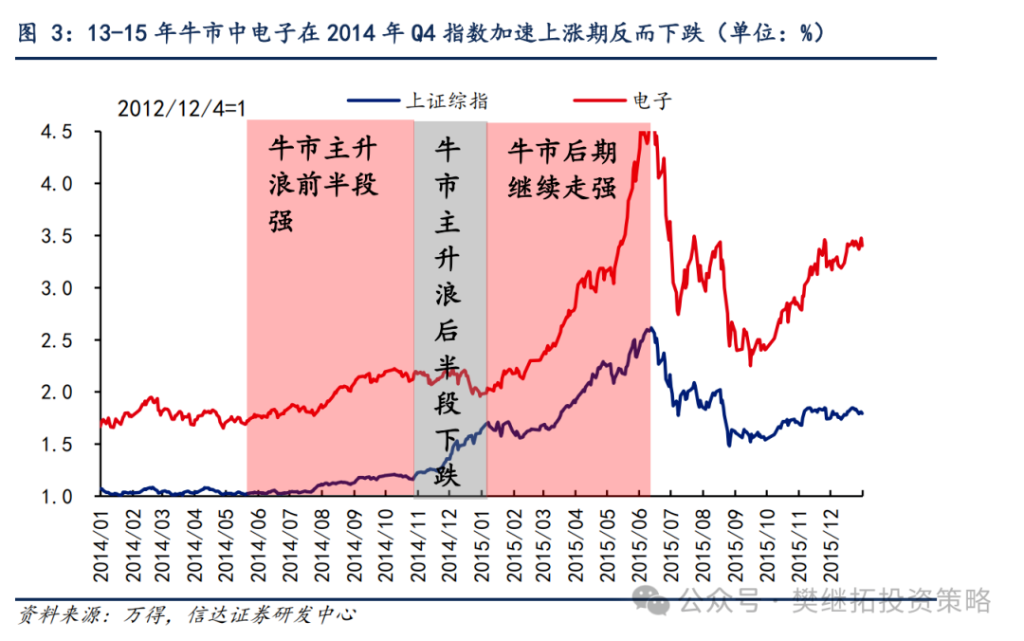

历史上类似的案例是2014年Q4牛市加速上涨期反而下跌的电子行业,主要原因也是市场风格切换的影响,但不改变牛市后期继续走强。2014年10月底至2015年1月初,上证指数涨幅达到47%,但这一阶段电子行业反而下跌了4.7个百分点。我们认为出现这种情况的主要原因是居民资金流入速度加快,四季度市场风格高低切换的影响。但牛市后期市场风格回归小盘成长,电子行业在15年上半年重新成为领涨行业之一,超额收益再次走强。

我们还研究了05-07年和19-21年牛市加速期涨幅最弱的行业。能够发现:如果是牛市主线在牛市加速期阶段性成为涨幅最弱的行业,往往是由于在股市微观流动性充裕的背景下,市场风格容易发生与前期不同的变化,与业绩兑现强弱关系不大。牛市后期仍然能够继续走强。如果是非牛市主线在牛市加速期阶段性成为涨幅最弱的行业,可能是因为与市场强势风格不匹配,也可能受业绩兑现偏弱的影响而走弱。如果牛市主升浪后半段市场风格再次切换,可能有反弹机会,但牛市后期通常持续走弱。

2007年3月-5月银行:2005-2007年是金融周期牛市,银行板块在本轮牛市中整体偏强。2007年3-5月牛市主升浪后半段涨幅倒数第二,原因或在于微观流动性充裕背景下,市场风格切换到小盘成长,低价股策略表现强。牛市后期市场风格回归大盘价值,超额收益再次走强。

2007年3月-5月通信:2005-2007年是金融周期牛市,通信板块在本轮牛市中整体偏弱。2007年3-5月牛市主升浪后半段涨幅倒数第一,原因或在于业绩兑现不强,机构减持较多。牛市后期与市场风格匹配度也不高,超额收益继续走弱。

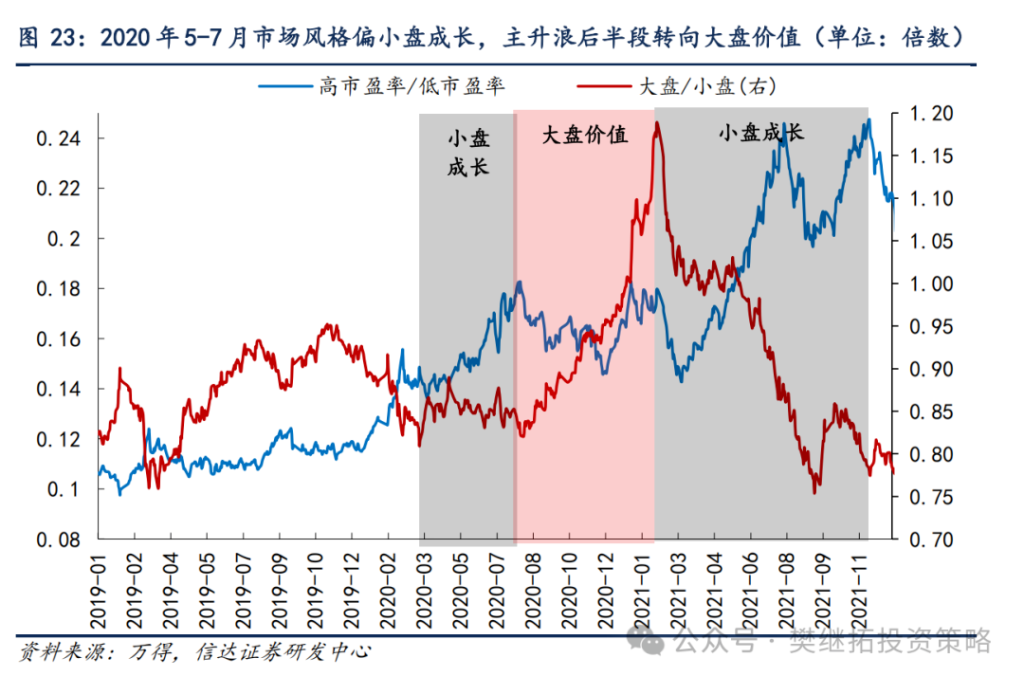

2020年5月-7月银行:2019-2021年是核心资产牛市,银行板块在本轮牛市中整体较弱。2020年5-7月牛市主升浪前半段涨幅倒数第一,原因或在于股市中微观流动性较为充裕,市场风格偏向小盘成长。后续波动加大,牛市主升浪第二波上涨受益于市场风格偏向大盘蓝筹,有一定反弹,但牛市后期走弱。

综合来看,在牛市加速期反而下跌或者涨幅最弱的板块,后续可能有两种结局:如果是本轮牛市主线,那么在主升浪阶段性下跌或者涨幅最弱主要是资金和市场风格的影响,通常不会改变牛市后期继续走强。如果不是本轮牛市主线,那么牛市主升浪阶段伴随着市场风格变化大概率波动会很大,牛市后期持续走弱的可能较高。我们认为进入四季度之后,伴随着三季报披露,市场开始展望明年的经济,政策预期也有所提高,市场风格容易出现高低切换,大盘价值占优的概率较高。银行板块受益于风格变化可能有阶段性反弹。但伴随着牛市进入后期,板块超额收益波动幅度可能明显超过过去2年。

正 文

1 牛市加速期反而下跌的案例:2014年Q4的电子,牛市后期继续走强

1.1 6月下旬-8月主要指数加速上涨,银行板块反而下跌

6月下旬-8月主要指数呈现出加速上涨的趋势。从6月23日-8月25日,上证指数涨幅达到15.6%,创业板指涨幅达到37%。但过去2年表现始终偏强的银行在指数加速上涨阶段反而下跌。绝对收益下跌0.39%,跑输上证指数16个百分点,在所有一级行业中排名最后。

我们认为出现这种情况的主要原因在于,在市场微观流动性改善的背景下,市场风格明显偏向小盘成长,领涨主线集中在AI算力、有色金属等少数业绩兑现强的领域,银行板块防御、红利属性与市场风格不匹配。

1.2 2014年Q4的电子:受风格切换到大盘价值影响下跌,牛市后期再次走强

2013-2015年是TMT牛市,电子行业在本轮牛市中整体表现居于前列,但2014年Q4指数加速上涨期间出现了下跌。2014年四季度在央行降息等事件的催化下,上证指数开始加速突破。2014年10月底-2015年1月初,上证指数涨幅达到47%。但这一阶段电子行业反而下跌了4.7%,跑输上证指数52个百分点,在一级行业中排名最后。

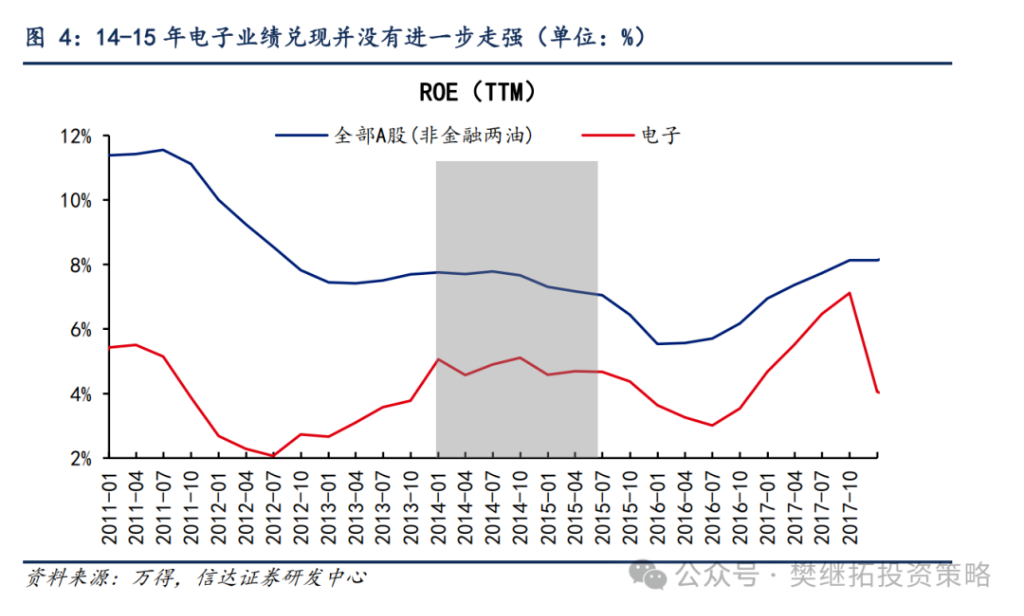

从基本面来看,14-15年电子行业业绩兑现并没有进一步走强。13-15年牛市中电子行业受益于产业政策支持、4G建设、消费电子需求扩张、并购重组等因素,虽然超额收益不及TMT,但表现也居于前列。但与TMT板块类似,电子行业业绩兑现在14-15年并没有进一步走强,14-15年ROE大多时间在5%左右震荡,低于全部A股(非金融两油)的ROE水平。不过考虑到2015年上半年牛市后期电子在盈利震荡背景下仍然取得显著的超额收益,我们认为电子在2014年Q4的下跌和基本面变化关系不大。但可以说明的是,在业绩兑现不强的牛市中,即使是牛市主线波动也会比较大。

我们认为2014年Q4指数加速上涨而电子行业反而下跌的原因在于居民资金流入速度加快的背景下,四季度市场风格高低切换的影响。2014年下半年开始居民资金通过更多渠道流入股市,两融余额快速上升,市场对业绩的关注度下降,开始寻找更多处于低位,逻辑上有边际变化的板块。2013年-2014年Q3,TMT已经持续领涨1年半左右的时间,而金融、周期板块的相对估值仍然处于历史低位。同时,经济和政策的边际变化也比较积极。2014年11月出现了2012年以来第一次降息,展望下一年经济可能企稳不可证伪。存量机构对金融周期仍处在系统性低配的状态。我们认为以上因素驱动2014年Q4市场风格向大盘价值切换,而且切换的幅度比较大。

牛市后期市场风格回归成长,电子板块超额收益继续走强。2015年上半年市场风格回归成长,领涨主线再次回归TMT,电子板块超额收益也走强。整体来看2015年上半年电子板块超额收益达到75.8%,在一级行业中排名第六。

2 牛市加速期涨幅最弱的案例:牛市主线和非牛市主线的不同结局

历史上某个行业在牛市加速期反而下跌是一种较特殊的情况,受某种风格极致演绎的影响较大。我们继续研究牛市加速期涨幅最弱的行业特征。能够发现:如果是牛市主线在指数加速上涨期成为涨幅最弱的行业,往往是由于在股市微观流动性充裕的背景下,市场风格容易发生与前期不同的变化,牛市后期仍然大概率能够继续走强。如果是非牛市主线在指数加速上涨期成为涨幅最弱的行业,可能是因为与市场强势风格不匹配,也可能受业绩兑现偏弱的影响而表现弱势。如果主升浪后半段市场风格再次切换(尤其是快牛市中风格切换通常会比较频繁),可能有反弹机会,但牛市后期通常持续走弱。

2.1 2007年3月-5月银行:牛市主线在主升浪后半段表现最弱,牛市后期再次走强

2005-2007年是金融周期牛市,银行在本轮牛市中整体表现较强,尤其是在2006年下半年-2007年1月牛市主升浪前半段获得明显超额收益,但在牛市主升浪后半段是表现最弱的行业之一。2007年3月-2007年5月,上证指数季度内再次加速上涨,涨幅达到53%。这一阶段银行板块绝对收益为30%,区间跑输上证指数23个百分点,在一级行业中排名仅略高于通信。

从基本面来看,2005-2007年牛市中银行板块业绩兑现较强。2006年Q4之后,受工商银行上市以及经济高速增长、信贷需求旺盛、息差上升等因素影响,银行板块ROE大幅增长至20%以上,2007年银行板块ROE绝对水平始终在20%以上高位震荡。

我们认为2007年3月-5月指数加速上涨而银行成为表现最弱的板块之一原因在于,微观流动性充裕背景下,市场风格切换到成长,低价股策略表现强。宏观经济强劲背景下,货币政策紧缩预期提升,但微观流动性仍然较好。2007年3-5月上证所A股新增开户数分别达到126万户、239万户和279万户,较过去3年大幅增长。2007年5月股票型基金申购份额也有显著增长。市场风格从2007年Q1的价值风格占优切换到成长风格占优,低价股策略表现较好。

牛市后期市场风格回归价值,银行板块继续走强。伴随着2007年5月底印花税上调,指数调整1个月后进入牛市后期,这一阶段领涨主线回归蓝筹板块,价值风格重新占优,银行板块再次走强。整体来看从2007年6月开始之后1年内银行板块超额收益仍有25%以上,在一级行业中排名居前。

2.2 2007年3月-5月通信:非牛市主线在主升浪后半段涨幅最弱,牛市后期继续走弱

2005-2007年是金融周期牛市,通信在本轮牛市中整体表现较弱。牛市主升浪前半段有一定超额收益,但波动较大,牛市主升浪后半段是涨幅最弱的行业。2007年3月-2007年5月牛市主升浪后半段,上证指数季度内再次加速上涨,涨幅达到53%。这一阶段通信板块涨幅28%,区间跑输上证指数25个百分点,在一级行业中排名最后。

从基本面来看,2007年通信板块ROE与全A(非金融两油)ROE的差距进一步加大。2005-2007年的牛市中,通信板块业绩兑现偏弱,ROE始终低于全A(非金融两油)的ROE水平。2007年伴随着经济复苏,全A(非金融两油)盈利明显回升,但通信板块盈利回升速度相对偏慢,可能受到固定电话用户减少、资费改革、3G牌照发放节奏和投资不及预期、监管收紧导致电信增值服务收入下滑等因素的影响。

我们认为2007年3月-5月指数加速上涨而通信板块涨幅最弱的原因在于业绩预期偏弱、机构减持较多。2007年3-5月通信行业密集出台监管政策,3G牌照发放预期落空,5月信产部与发改委启动全国资费清理,加上2006年10月开始推行移动信息服务“二次确认”制度,通信行业盈利不确定性提高。2007年Q2公募基金继续减持通信行业超过1个百分点,公募基金持仓比例下降到1.6%的历史低位。

牛市后期通信行业与市场风格匹配度也不高,超额收益继续走弱。牛市后期市场风格回归大盘价值,但这一阶段通信行业与价值风格匹配度也没有金融周期那么高,同时业绩兑现不确定性比较大,在牛市后期继续超额收益走弱。

2.3 2020年5月-7月银行:非牛市主线在主升浪后半段涨幅最弱,牛市后期继续走弱

2019-2021年是成长牛市,银行在本轮牛市中整体表现较弱。2019年1月-2020年5月,牛市前期银行超额收益震荡,2020年3月下旬开始伴随着疫情影响的消退和全球货币宽松,上证指数进入加速上涨阶段。尤其是2020年5月下旬-7月中旬,上证指数2个月涨幅21.4%,但银行板块涨幅仅为7.8%,在此期间跑输上证指数13.5个百分点,在一级行业中排名最后。

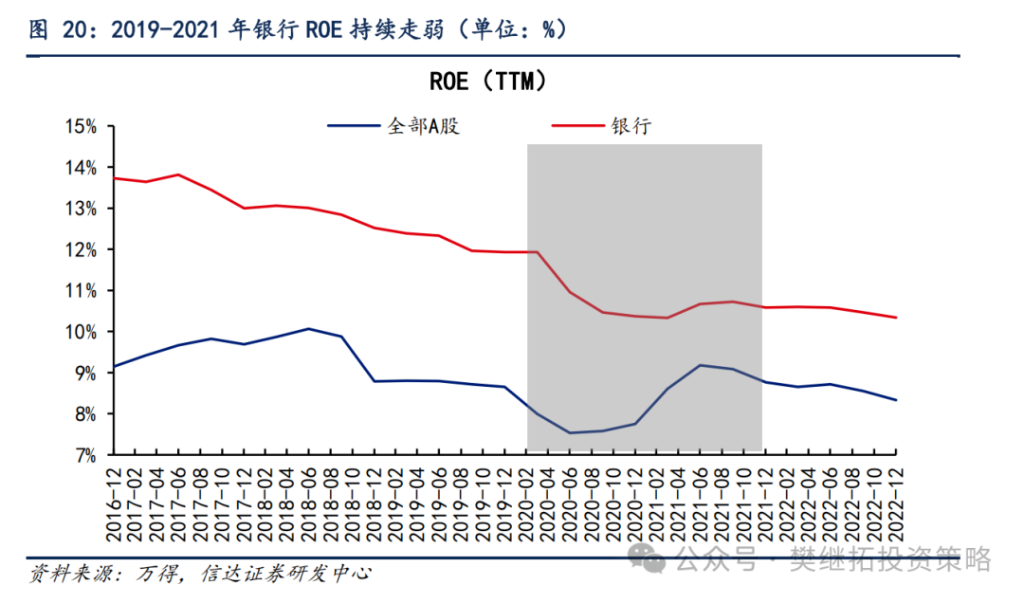

从基本面来看,2019-2021年牛市中银行板块业绩兑现较弱。2019-2021年银行板块盈利受到以下几方面影响:经济增速放缓,房企融资政策收紧带来资产质量下降,疫情影响下政策性让利,贷款利率下行背景下净息差处于低位等,银行ROE延续下行趋势,从12%下降到10.7%。

我们认为2020年5月-7月指数加速上涨而银行涨幅最弱的原因在于微观流动性充裕背景下,市场风格偏向小盘成长。这一阶段股市中微观流动性较为充裕,A股新增开户数2020年5月-7月有较明显的上升,同时考虑到本轮居民资金主要通过公募基金产品流入,2020年5-7月新成立基金份额提升幅度较大。市场风格从2020年Q1指数震荡期大盘占优切换到略偏小盘,成长风格走强。

牛市主升浪后半段市场风格转向大盘价值,银行有所反弹。2020年7月中旬-2021年2月,指数高位震荡后于2020年11月再次向上突破。这一时期领涨主线以“茅指数”、“宁指数”为代表的龙头进阶逻辑为主,市场风格略偏价值。牛市主升浪后半段银行超额收益回升。但与05-07年不同的是,2021年2月至12月牛市后期,市场风格再次切换到小盘成长,银行超额收益再次大幅下行。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

成立 注册资本5万人民币")

还木有评论哦,快来抢沙发吧~