炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

国盛证券首席经济学家,熊园 博士

事件:北京时间10月24日20:30,美国公布2025年9月CPI。

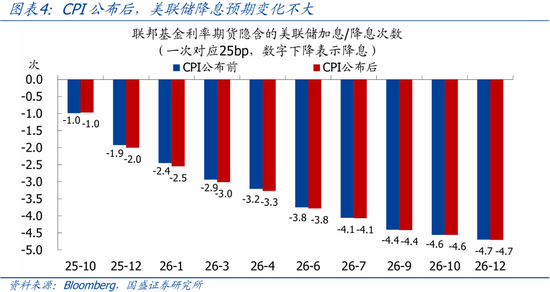

核心结论:美国9月CPI和核心CPI低于预期,数据公布后,美联储降息预期变化不大,利率期货隐含的10月和12月降息的概率均接近100%。我们认为,美联储降息短期看就业,中长期看通胀,10月和12月连续降息基本无悬念;基于对就业和实际利率的分析,预计2026年有望再降息3次、并主要集中在上半年。目前市场降息预期的“领跑”属于合理计价,但也意味着若降息符合预期则效果有限,若不及预期则会造成市场扰动。

1、美国9月CPI同比3.0%,低于预期3.1%,高于前值2.9%,是去年6月以来最高;核心CPI同比3.0%,低于预期和前值3.1%。分项看,仅能源分项环比抬升,食品、核心商品、核心服务分项环比均小幅回落。剔除食品、能源、住宅后的“超级核心通胀”环比为0.11%,8月和7月分别为0.12%、0.18%。整体看,美国9月通胀仍延续“慢热”状态,关税的影响依然温和。

2、CPI公布后,美股上涨、美债和美元走平,降息预期变化不大。利率期货隐含的年内降息次数维持2次,即10月和12月均会降息25bp;2026年底前降息次数为4.7次,即2026年大概率再降息3次(共75bp)。

3、短期内美国就业仍面临下行风险,而通胀压力暂时温和,因此美联储连续降息是合适的;但根据货币政策时滞推算,美国就业已接近触底回升拐点,关税对通胀的影响仍会逐步显现,这决定了降息空间有限,可理解为降息只是“前置”而非“加码”。根据实际利率测算,美联储再降息125bp左右可能就该停止降息。

4、我们预计10月和12月美联储各降息25bp,2026再降息75bp,并且主要集中在上半年。目前利率期货定价的降息路径也是如此,意味着美国股债汇等资产价格对预期的降息节奏、幅度已有反映,市场“领跑”美联储带来“两难”局面,一是即便随行就市降息,政策效果也可能有限,二是若降息节奏、幅度低于市场预期,可能导致对资产价格带来扰动。另外仍需注意两点:一是2026年5月将迎来美联储主席换届,新主席的政治倾向可能会对后续降息空间产生较大影响。二是鲍威尔10月15日表示,美联储的量化紧缩(缩表)进程可能在“未来几个月内”接近尾声,随着降息“分歧”的下降,“量”的变化可能对资产价格更为重要。

正文如下:

1、美国9月CPI和核心CPI均低于预期,通胀延续“慢热”状态。

>整体表现:美国9月未季调CPI同比3.0%,低于预期3.1%,高于前值2.9%,是去年6月以来最高;核心CPI同比3.0%,低于预期和前值3.1%。季调后CPI环比0.3%,低于预期值和前值0.4%,高于过去12个月均值;核心CPI环比0.2%,低于预期值和前值0.3%,持平过去12个月均值。

>分项表现:美国9月CPI主要分项方面,食品分项环比从0.5%降至0.2%,低于12个月均值0.3%;能源分项环比从0.7%升至1.5%,主因汽油价格环比明显上涨;核心商品分项环比从0.3%降至0.2%,高于 12个月均值0.1%,二手车价格环比下降明显;核心服务分项环比从0.3%降至0.2%,低于12个月均值0.3%,其中住宅和交通运输分项环比下降,医疗保健服务环比小幅抬升。剔除食品、能源、住宅后的“超级核心通胀”环比为0.11%,8月和7月分别为0.12%、0.18%。整体看,美国9月通胀仍延续“慢热”状态,关税的影响依然温和。

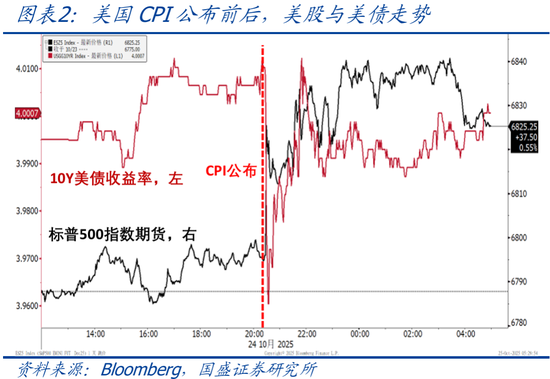

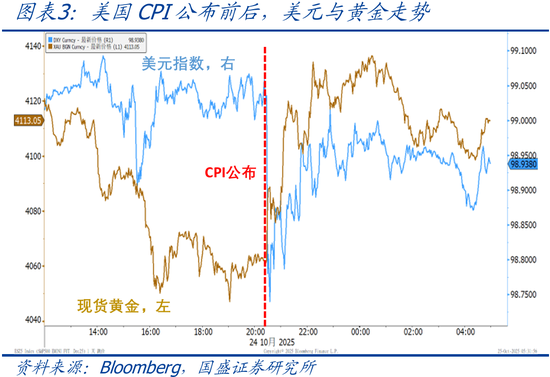

2、CPI公布后,美股上涨、美债和美元走平,降息预期变化不大。

>大类资产表现:CPI公布后,美股上涨,美债收益率和美元指数先降后升,黄金走高。截至10/25收盘,标普500、纳斯达克、道琼斯指数分别上涨0.8%、1.2%、1.0%,10Y美债收益率基本收平为4.01%,美元指数基本收平为98.94,现货黄金下跌0.4%至4111.6美元/盎司。

>降息预期变化:CPI公布后,市场对美联储降息的预期变化不大。利率期货隐含的年内降息次数维持2次,即10月和12月均会降息25bp;2026年底前降息次数为4.7次,即2026年大概率再降息3次(共75bp)。

3、美联储降息短期看就业,中长期看通胀,预计明年降息空间不大。

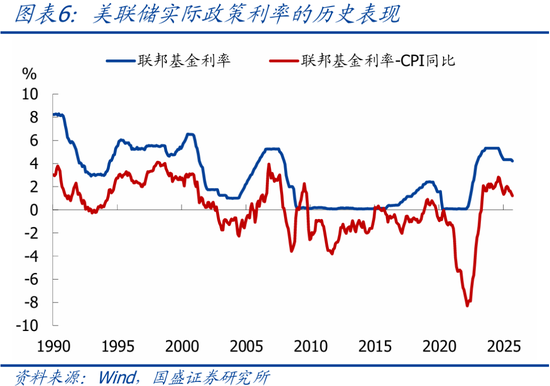

>降息空间测算:前期报告中我们多次指出,短期内美国就业仍面临下行风险,而通胀压力暂时温和,因此美联储连续降息是合适的;但根据货币政策时滞推算,美国就业已接近触底回升拐点,关税对通胀的影响仍会逐步显现,这决定了降息空间有限,可理解为降息只是“前置”而非“加码”。至于利率应当降至多少,可以从实际政策利率(政策利率-通胀)角度分析:1990年至今,美联储实际政策利率中枢为0.2%,其中1990-2007年为1.5%,2008-2019年为-1.1%。考虑到2026年美国经济并不悲观,我们判断实际政策利率降至中性水平(0%附近)即可。彭博一致预期显示,2026年美国CPI同比为2.9%,略高于2025年的2.8%,目前政策利率为4.25%,因此再降息125bp左右可能就该停止降息。

3、美联储降息短期看就业,中长期看通胀,最新预期明年降3次。

>降息空间测算:前期报告中我们多次指出,短期内美国就业仍面临下行风险,而通胀压力暂时温和,因此美联储连续降息是合适的;但根据货币政策时滞推算,美国就业已接近触底回升拐点,关税对通胀的影响仍会逐步显现,这决定了降息空间有限,可理解为降息只是“前置”而非“加码”。至于利率应当降至多少,可以从实际政策利率(政策利率-通胀)角度分析:1990年至今,美联储实际政策利率中枢为0.2%,其中1990-2007年为1.5%,2008-2019年为-1.1%。考虑到2026年美国经济并不悲观,我们判断实际政策利率降至中性水平(0%附近)即可。彭博一致预期显示,2026年美国CPI同比为2.9%,略高于2025年的2.8%,目前政策利率为4.25%,因此再降息125bp左右可能就该停止降息。

>降息节奏展望:综上分析,从基本面角度看,预计10月和12月美联储各降息25bp,2026再降息75bp,并且主要集中在上半年。目前利率期货定价的降息路径也是如此,意味着美国股债汇等资产价格对预期的降息节奏、幅度已有反映,市场“领跑”美联储带来“两难”局面,一是即便随行就市降息,政策效果可能有限,二是若降息节奏、幅度低于市场预期,可能导致对资产价格带来扰动。另外仍需注意两点:一是2026年5月将迎来美联储主席换届,新主席的政治倾向可能会对后续降息空间产生较大影响。二是鲍威尔10月15日表示,美联储的量化紧缩(缩表)进程可能在“未来几个月内”接近尾声,随着降息“分歧”的下降,“量”的变化可能对资产价格更为重要。

风险提示:美国经济与通胀、美联储货币政策、地缘冲突等超预期。

:Q3业绩亮眼 星火大模型商业化加速")

有限公司成立 注册资本10000万人民币")

还木有评论哦,快来抢沙发吧~